8月28日,美团在港交所披露2024年第二季度业绩报告。

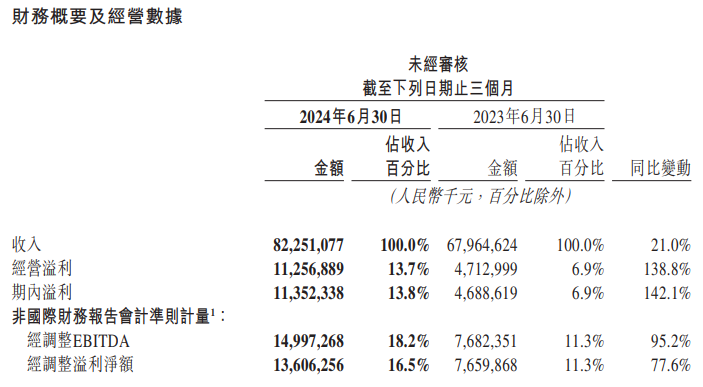

财报显示,今年二季度,美团实现营收823亿元(人民币,下同),同比增长21.0%;净利润录得113.52亿元,同比大增142.1%;经调整净利润为136亿元,同比增长77.6%。

尽管经济下行使公司受低价拖累,但该公司餐饮配送业务依然强劲,整体表现优于预期。摩根士丹利将美团评级上调至“超配”,并将其目标价从120港元上调至125港元。

美团CEO王兴认为,公司已经适应了国内当前消费环境,与其他领域相比,本地消费市场在数字化方面仍有显著的增长潜力。而尽管这份答卷近乎完美,他也警告投资者不要过于乐观:“下半年,我们将继续优化运营效率,损失能减少多少也取决于业务总规模,所以不要过于兴奋。”

迄今为止,美团股价在今年上涨了约25%,2023年,该公司曾亏损了一半以上的市值。

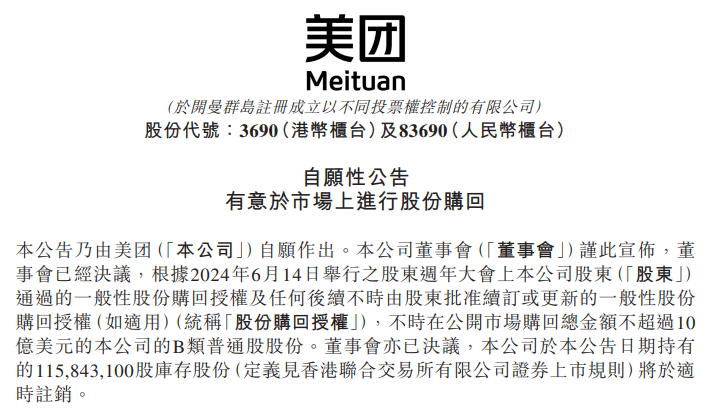

随后,美团另发布公告,宣布了拟斥10亿美元以内资金,用于回购本公司B类普通股的消息。此外,公司还将适时注销所持有的1.158亿股库存股份。美团CFO陈少晖表示:“未来,我们会进一步发展新业务,提高效率,减小损失,把握新的机会去实现更多增长,在增长和盈利之间实现更好的平衡。”

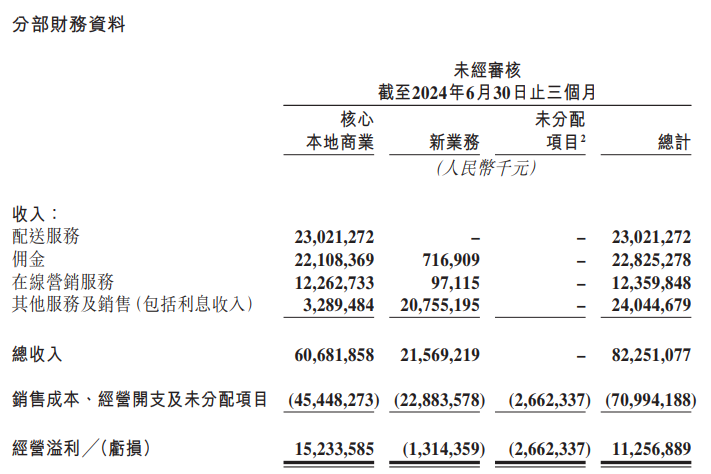

分部来看,美团期内核心本地商业同比超预期增长18.5%至607亿元;经营溢利同比增36.8%达152亿元;利润率升至25.1%,创2022年以来的新高。

不难看出,美团本季营收的增长主要来自于核心本地商业的强劲发展。即时配送业务继续稳健增长,运营效率进一步提升,闪购和到店酒旅业务强劲扩张。

二季度,美团年度活跃用户数和商家数再创历史新高,年度交易用户的年均交易频次实现了自2020年年中以来15个季度的持续增长。即时配送交易笔数达61.67亿笔,暗示了“即时零售”的大众消费新趋势;闪购业务交易用户、下单频次持续增长;到店酒旅期内订单量同比增超60%。

全部评论