一份点燃市场的数据。

8月15日,美国商务部公布了7月零售销售数据。由于该数据是美国最重要,也是最及时的数据之一,零售销售数据的公布往往会引起行情巨震,在美国素有“恐怖数据”之称。

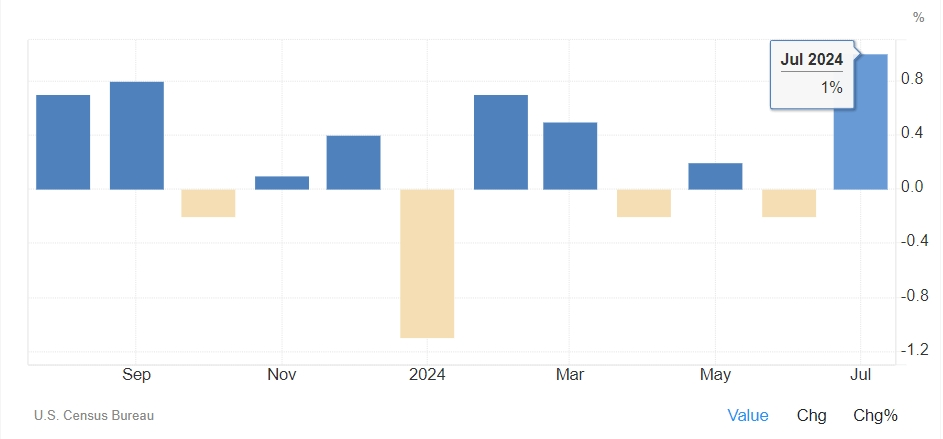

根据本次公布数据,美国7月零售销售额环比增长1%,是自2023年1月以来的最高值,汽车、电子产品、食品等销售额均录得不同程度的增长。

即使从小项来看,这份数据也显得几乎“无懈可击”。汽车和零部件销售额环比上涨3.6%;电子产品和家电销售额环比上涨1.6%;食品销售额环比上涨0.9%;建材类产品销售额环比增长0.9%;健康保健类产品销售额环比增长0.8%。

仅有服饰类产品销售额环比下跌0.1%,和运动器材、乐器、图书销售额环比下跌0.7%拖累数据,但整体影响不大。

这份强有力的数据震碎了短期内美国进入衰退的预期,美国三大指数应声上涨,其中纳指与标普500指数均实现六连涨。

截至收盘,道指涨554.67点,涨幅为1.39%,报40,563.06点;纳指涨401.90点,涨幅为2.34%,报17,594.50点;标普500指数涨88.01点,涨幅为1.61%,报5,543.22点。

特斯拉、英伟达等科技巨头的股价大幅上涨,显示出投资者对科技行业的乐观态度。特别是特斯拉,对其电动皮卡Cybertruck进行了升级,暂停了后轮驱动版的订单,显示出公司对当前生产状况的适应和对未来调整的预期。

与此同时,美股大型零售商的财报也提振了市场信心。沃尔玛作为全球最大的零售商,其同店销售额同比增长4.2%,并上调了年度利润预期,这进一步证实了消费者支出的韧性。沃尔玛首席执行官道格·麦克米伦(Doug McMillon)表示,目前并没有看到消费者整体疲软的迹象。

机构也纷纷下场为美股多头助威。

Edward Jones的高级投资策略师莫娜·马哈詹(Mona Mahajan)也表示,7月的零售销售数据有助于缓解市场对美国经济即将陷入衰退的担忧。她补充说,尽管消费者可能正在降温,但并没有崩溃。

斯巴达资本证券公司的首席市场经济学家彼得·卡迪洛(Peter Cardillo)指出,零售销售数据是关键,它表明美国消费者的活力比预期要强得多,这减少了经济衰退的担忧,对股市是好消息,但对债券市场可能不是。

然而,尽管零售销售数据强劲,美国劳工市场的不确定性仍然存在。

7月份的失业率连续第四个月上升至4.3%,引发了市场对美联储是否过晚降息的担忧。不过,上周公布的初次申请失业救济人数为22.7万,低于预期,又展示了美国劳动力市场的稳健一面。

分析师表示,劳动力市场正在缓慢降温,与预期的更为剧烈的放缓背道而驰。与此同时,消费者支出继续推动着“美国例外论”的说法。总体而言,目前的形势意味着,美联储可能于9月份开始放松政策,但不需要急于降息50个基点。虽然过去降息幅度减少的前景令股市承压,但这一次,推动股市上涨的是经济衰退未迫在眉睫的想法。这最终对股市来说是完全利好的。

美国亚特兰大联储行长拉斐尔·博斯蒂克(Raphael Bostic)称,在劳动力市场出现降温迹象之际,美联储放松货币政策不能“迟到”。随着通胀压力缓解,决策者还需要认识到美联储维持充分就业的职责。

值得注意的是,博斯蒂克今年在FOMC委员会中享有投票权,他对于9月降息持开放态度。

全部评论