8月20日,快手在港交所披露了截至2024年6月30日止的第二季度业绩报告。

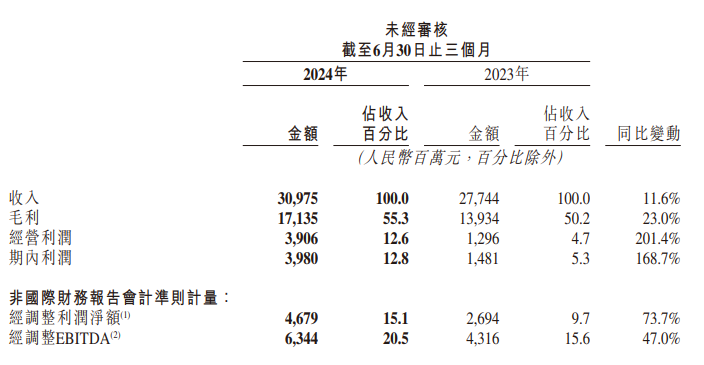

财报数据显示,快手二季度营收309.75亿元(人民币,下同),同比增长11.6%;毛利171.35亿元,同比增长23.0%;经调整净利润录得46.8亿元,同比激增73.7%;期内毛利率和经调整净利润率双双达到单季新高,分别为55.3%和15.1%。

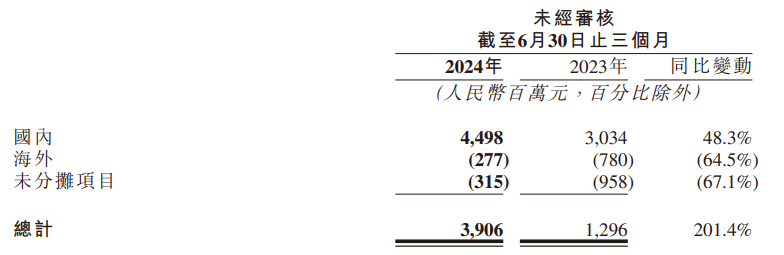

期内,国内分部经营利润同比增长9.5%至45亿元;同时,海外分部受海外收入快速增长影响,亏损从上年同期的7.8亿元收窄至2.77亿元。

快手在财报中表示:“2024年第二季度,在高度激烈的竞争环境下,我们的收入和利润持续增长,在行业领先的AI技术、富有活力的内容和商业生态以及高效的组织协同方面取得了进步,为我们平台在动态市场中茁壮成长奠定了基础。”

财报发布后,快手8月21日盘中一度跌超12%至39港元,股价创2月初以来新低。

主营业务方面,线上营销服务、直播和其他服务(含电商)的收入作出了主要贡献,营收分别录得175.15亿元、93.02亿元和41.58亿元,在收入中分别占比56.5%、30.0%和13.5%。

数据表明,得益于智能营销解决方案和算法的优化,快手的线上营销业务仍呈快速增长态势,与去年同期相比增长了22.1%。

其中,外循环在传媒资讯、电商平台和本地生活等行业取得显著增长,付费短剧日均营销消耗同比增超2倍。在大模型的挖掘与推理下,实现了用户和广告主的精准匹配,二季度客户使用UAX进行营销投放的消耗占外循环总消耗的30%以上。

在内循环领域,快手通过持续优化产品智能投放的策略和能力,使商家使用全站推广或智能托管的总消耗也达到了内循环总消耗的40%,中小商家投放消耗在本季度同比激增60%。

在运营模式的精细化调整下,本季度直播业务收入同比缩减了6.7%。

通过引入多家优质新公会,快手直播期内成功搭建起区域团队。截止季末,签约公会机构数量同比提升近50%,签约公会主播数量同比增长60%,成为该业务的核心增长点。

全部评论